Nach Ablauf einer turbulenten Woche stellt sich die Situation zum Freitag vergangener Woche wie folgt dar. Schlusskurse der Indices 18.00 / 18:30 / 22.00 Uhr für USA

Wir betrachten die bisherige Entwicklung YTD = Year to date (bedeutet: vom Jahresanfang bis 02.März 2018). Vorweg einige Anmerkungen.

Ende Januar kam die Angst um stärker steigende Zinsen in den USA auf. Eine mehr oder weniger technisch getriebene, kurze aber heftige Verkaufswelle war die Folge. Nach einer schönen Verschnaufpause wurden die Märkte spätestens Donnerstagnachmittag MEZ vergangener Woche von einer neuerlichen Idee Herrn Trumps überrascht. Er will Strafzölle auf Stahl und Aluminium erheben und, wie man seit Sonntag weiß, wohl auch auf importierte Autos.

In Bezug auf Stahl wären nicht nur europäische Hersteller betroffen, sondern auch kanadische und Unternehmen aus verbündeten Staaten wie Japan. In Bezug auf Autos wird er mit einem Strafzoll möglicherweise Unternehmen des eigenen Landen schädigen, denn sowohl Chrysler als auch GM bauen sehr viele Fahrzeuge, die für den US-Markt bestimmt sind, in Mexiko. Fallen diese Autos dann auch unter Importe? Das kann wohl nur Herr Trump beantworten. Kurzfristig mag er mit solchen Maßnahmen seine eigene Wirtschaft vielleicht stützen können, langfristig wäre ein Handelskrieg für alle Beteiligten nicht gut. Bekanntermaßen kennt ein Krieg nicht wirklich einen Gewinner, unabhängig ob es sich um einen „Trade War“ oder „Real War“ handelt.

Bezüglich der Zinserwartungen kam am Freitag so etwas wie eine Beruhigung seitens des neuen FED Chefs Jerome Powell. Bitte lesen Sie dazu den Beitrag unter nachstehendem Link.

Artikel in der Wirtschaftswoche

In der Eurozone ist von Inflation weit und breit recht wenig zu sehen, wie die Daten von Eurostat belegen. Dazu klicken Sie bitte auf den folgenden Link und schauen sich den Chart im oberen rechten Feld an. Sie liegt für Februar 2018 bei 1,2% – das EZB Ziel wiederum liegt bei 2%. Es ist also wenig wahrscheinlich, dass wir in naher Zukunft von der EZB ein Signal für steigende Zinsen innerhalb der Eurozone bekommen. Das ist für Aktien grundsätzlich eine gute Nachricht.

Zu den merkwürdigen Ideen Herrn Trumps kam noch etwas Unruhe wegen zweier politischer Ereignisse auf: 1. die Entscheidung der SPD Basis zur GroKo und 2. der Ausgang der Wahl in Italien. Seit heute früh kennen wir die Ergebnisse. Sie waren zu erwarten. Entsprechend ruhig verhalten sich die Märkte.

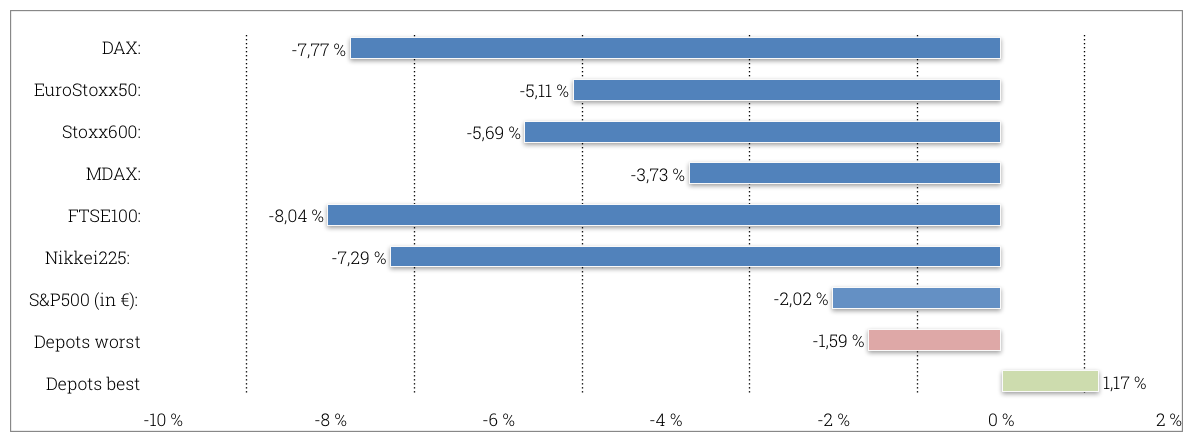

Zu den Märkten und Depots – alle Angaben YTD (01.Januar – 02.März 2018)

Ihre Depots schneiden im Vergleich zu den Märkten besser ab. Die konkrete Entwicklung ist immer von der jeweiligen Ausrichtung abhängig. Sie haben sich in einer Bandbreite von minus 1,59% bis plus 1,17% entwickelt. Der überwiegende Teil liegt nur leicht, d.h. mit weniger als einem halben Prozent, im Minus.

Wieso schneiden die Depots besser ab?

Die Gründe liegen in der Qualität und Konstruktion der eingesetzten Fonds. Anhand zweier Beispiele möchte ich erklären, was damit gemeint ist.

- FU Multi Asset I

- Loys Europa System

Diese Fonds befinden sich in unterschiedlicher Gewichtung in vielen Depot, sind also sogenannte Core Investments. Sie gehören zu den wenigen Fonds, die in 2018 eine schwarze Null schreiben oder wie im Fall des FU Mulit Asset I sogar im Plus liegen. Konkret sind es bei letzterem 2,12% mit Stand 02.März 2018. Der überwiegende Teil der in Deutschland zum Vertrieb zugelassenen Fonds hat bisher keinen positiven Beitrag geleistet. Vor allem große und bekannte Fonds wie der DWS TOP DIVIDENDE (minus 6,08%), der KAPITAL PLUS (minus 2,40%) und auch der sehr bekannte Multiple Opportunities der Kölner Boutique Flossbach von Storch (minus 2,43%) schneiden trotz eines immensen Marketingaufwandes relativ schlecht ab. Teilweise lassen die Fonds schon seit über 6 Monaten nach. Hauptsächlich dürfte deren Größe dafür verantwortlich sein. Alle drei genannten Fonds sind Milliardenschwer, der DWS TOP DIVIDENDE bringt es auf sage und schreibe 18 Milliarden Euro. Und genau das ist sein Problem.

Ein Fonds darf max 5%, also ein Zwanzigstel, seines Volumens in ein und dasselbe Unternehmen investieren. Mit Hilfe dieser Anlagegrenzen soll das Prinzip der Risikostreuung geschützt werden. Die Anleger sollen so vor der Abhängigkeit des Fonds von einem Wertpapier bewahrt werden, womit das Verlustrisiko verringert wird. Mit den Vorschriften zu den Anlagegrenzen wird eine höhere Diversifikation erzwungen. Angenommen der Fondsmanager schöpft diese Möglichkeit aus, könnte er 900 Millionen Euro in ein Unternehmen investieren. Gleichzeitig ist aber geregelt, dass eine Kapitalverwaltungsgesellschaft, sozusagen eine Dachorganisation für Fonds, nicht mehr als 10% der Stimmrechtsanteile eines Unternehmens in ihren Büchern halten darf. Das bedeutet, dass der hier beispielhaft genannte DWS Top Dividende die wirklich spannenden Unternehmen gar nicht kaufen DARF. Am größten Titel aus dem TecDAX wird sein Dilemma ersichtlich. Das Unternehmen mit der größten Marktkapitaliserung im TecDAX ist Wirecard, ein Softwareunternehmen. Es hat einen Marktwert von 11,4 Milliarden Euro. Also kein kleines Unternehmen mehr. 10% davon sind 1,14 Milliarden Euro. Investiert unser Fondsmanager also seine 900 Millionen, ist das Budegt der Stimmrechtsanteile zu 8/10 ausgeschöpft. Andere Fonds kämen dann kaum noch zum Zug. So weit wird es nie kommen. Vielleicht darf er 300 Millionen investieren, vorausgesetzt die Begrenzung ist von anderen Fonds, die unter der jeweiligen Kapitalverwaltungsgesellschaft geführt werden, noch nicht ausgeschöpft. 300 Millionen machen aber gerade einmal 1,66% des gesamten Fondsvermögens aus. Selbst unterstellt, dass sich dieser Betrag mit jährlich 10% entwickelt, liefert er dennoch nur einen Performancebeitrag von 0,16% für den Fonds. Verstehen Sie das Dilemma des Fondsmanagers? Was macht er also mit dem vielen Geld? Er MUSS es in große und sehr große Unternehmen wie z.B. Allianz, Cisco, Novartis, Pfizer oder Pepsi anlegen.

Die Allianz hat eine Marktkapitaliserung von 82,6 Milliarden Euro. Die vom Fondsmanager zu investierenden 900 Millionen saugt die Versicherung in Windeseile auf, beläuft sich diese Summe doch auf gerade etwas mehr als 1/100 des Unternehmenswertes. Bei Pepsi würden 900 Millionen Euro noch weniger auffallen, da der Getränkehersteller einen Marktwert von etwa 100 Milliarden Euro hat.

Sicher sind Allianz und Pepsi tolle Unternehmen. Und so sieht es auf den ersten Blick phantastisch aus, wenn der Fondsmanager das Kapital seiner Anleger dort unterbringt. Dumm ist nur, dass sich der Kurs von Wirecard in den letzten 10 Jahren um das 10,8-fache erhöht hat, der Kurs von Allianz nur um das 1,6-fache und der von Pepsi nur um das 1,9-fache. Da helfen auch die attraktiven Dividenden nicht mehr, welche von den Unternehmen gezahlt werden. Übrigens: die Zahlung einer Dividende ist nicht garantiert.

Was hat das alles mit den beiden o.g. Fonds zu tun?

Nun, der FU Multi Asset I hat ein Volumen von 46 Millionen Euro und der Loys Europa System eines von 250 Millionen. Unabhängig davon, dass sie hervorragend gemanagt werden, können sie in Wirecard investieren und die hohen Kurszuwächse vereinnahmen. Gewinne in dieser Höhe sind fast ausnahmslos nur mit Wachstumsunternehmen möglich. Sie rechtzeitig zu erkennen, ist Aufgabe der Fondsmanager. Unsere Aufgabe wiederum ist es, die oben beschriebenen Mechanismen zu kennen und die Fondsmanager zu finden, die ihrerseits in der Lage sind die „Bagger“ – so nennt man Unternehmen, deren Wert sich vervielfachen kann, zu finden.

In schwierigen Phasen, wie wir sie seit Ende Januar sehen, werden durch verschiedene Marktmechanismen häufig erst einmal die Aktien von Unternehmen wie Allianz & Co. nach unten gezogen. Verantwortlich dafür sind heutzutage sehr stark ETF’s, die nicht zwischen guten und schlechten Unternehmen selektieren, sondern blind den sogenannten Markt kaufen. Werden also viele ETF’s auf den DAX verkauft, fällt eine Allianz mit. Und da das Volumen von ETF’s die in den DAX und andere Indices wie z.B. den S&P 500 investieren mittlerweile um einiges höher ist, als es die Marktkapitaliserung der Unternehmen eigentlich nur hergibt, muss man sich nicht wundern, wenn Märkte so schnell nachgeben. Klingt das in Ihren Ohren wie ein Widerspruch? Dann haben Sie richtig gehört. Das ist es auch. Wer ihn erklärt haben möchte, ruft gern an.

Fazit: Gutes Fonds Picking und gutes Stock Picking ist das Gebot der Stunde. Nein, das ist es immer….

Zusammenfassung:

Unserer Meinung nach wird in dem erst 8 Wochen alten Jahr (wieder einmal) unter Beweis gestellt, dass aktives und diskretionäres Management richtig ist. Man sieht aber auch, dass der Gegenwind zunimmt und die „Easy Going“ Börsen des letzten Jahres der Vergangenheit angehören. Modellbasierte Ansätze, egal ob es sich dabei um den Einsatz von ETF’s handelt oder von über Algorithmen getriebene stark automatiserte Ansätze, werden in 2018 unter sehr großen

Herausforderungen stehen. Wir beobachten fast ein Dutzend solcher Ansätze / Fonds. Eine nüchterne und freie Analyse des ersten Sechstels in 2018 zeigt, dass sie keine Mehrwerte lieferten.

Quelle Bilder: Pixabay